261 浏览在信用卡使用过程中,提额是许多持卡人梦寐以求的事情。为什么你的信用卡总是不提额呢?这可能是因为你的一些用卡习惯让银行认为你是“低价值客户”。银行给信用卡提额的核心逻辑主要有两点:一是你能给银行带来收益,二是你的风险可控。以下是一些银行内部人士透露的提额技巧,以及一些需要避免的用卡误区,希望能帮助你成功提额。

一、银行内部提额技巧

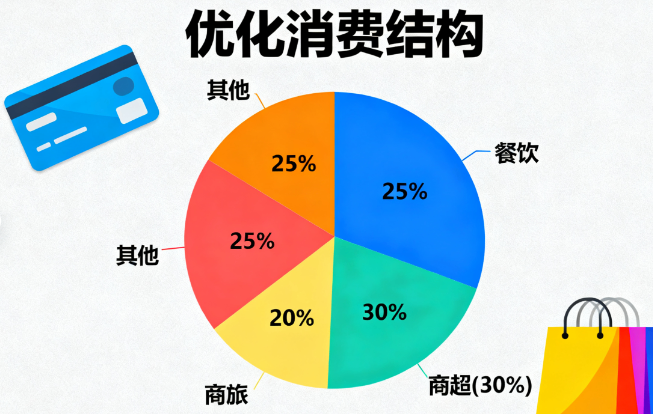

技巧1:25+3+1黄金消费比例

25笔小额消费(100-500元):主要用于日常消费,如便利店、餐厅等。

3笔中额消费(额度30%左右):可以选择在商超等场所消费。

1笔大额消费(额度60%左右):可以是高端消费,如购买电子产品、旅游等。

这种消费比例能让银行认为你有较强的消费能力且消费稳定。

技巧2:账单日前还款法

在账单日前3天,还入已消费额度的50%-70%,使账单日显示的负债率保持在30%-50%之间。这是银行认为较为健康的负债比例。

技巧3:分期最优解

每3-6个月做一笔3期的小额分期(建议5000元以下)。分期手续费是银行的主要利润来源之一,但要注意不要选择12期以上的分期。

技巧4:境外消费触发提额

如果条件允许,每年进行2-3笔真实的境外消费。银行会将这类客户标记为“高净值人群”,从而增加提额的可能性。

技巧5:临时额度转化术

在节假日申请的临时额度,使用期间保持良好的还款记录,有60%的可能性将临时额度转化为固定额度。

二、需要避免的用卡误区

长期最低还款:银行会认为你的还款能力较差。

突然大额整数消费:容易被风控系统识别为异常交易。

频繁同一商户消费:可能会被怀疑有套现行为。

还款后立即刷空:这种行为非常危险,可能会导致降额。