677 浏览随着金融安全意识的提高和行为分析技术的发展,扫码与刷卡交易正面临更加严格的风险控制。理解风控的原因并采取预防措施,对于保护消费者和商户的利益至关重要。

1、交易被风控的主要原因:

频繁大额交易: 在微信、支付宝等平台短时间内使用信用卡进行大量交易,可能会触发安全警报。

单一交易模式: 主要依赖信用卡收款,尤其是大额交易占比较高,容易被误判为风险行为。

不当刷卡习惯: 如非营业时间刷卡、超额刷卡或短时间内多次刷卡,可能引起银行风控系统的警觉。

2、解决方案与建议:

分散交易频率与金额: 增加信用卡的小额日常消费,减少大额交易频率,培养正常的交易习惯。

替换受限的收款码: 避免使用已被风控的二维码,及时更换稳定的聚合收款码,确保交易安全。

关注官方政策更新: 密切关注银行和支付平台的风控政策变化,适应新的交易规则。

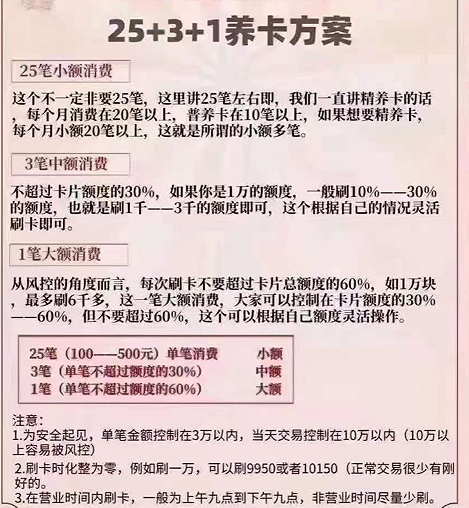

多元化的消费模式: 采用“25+3+1”模式,即每月进行多笔小额消费、几笔中等额度消费和少量大额消费,展现正常的消费行为。